Resumen de las conclusiones principales

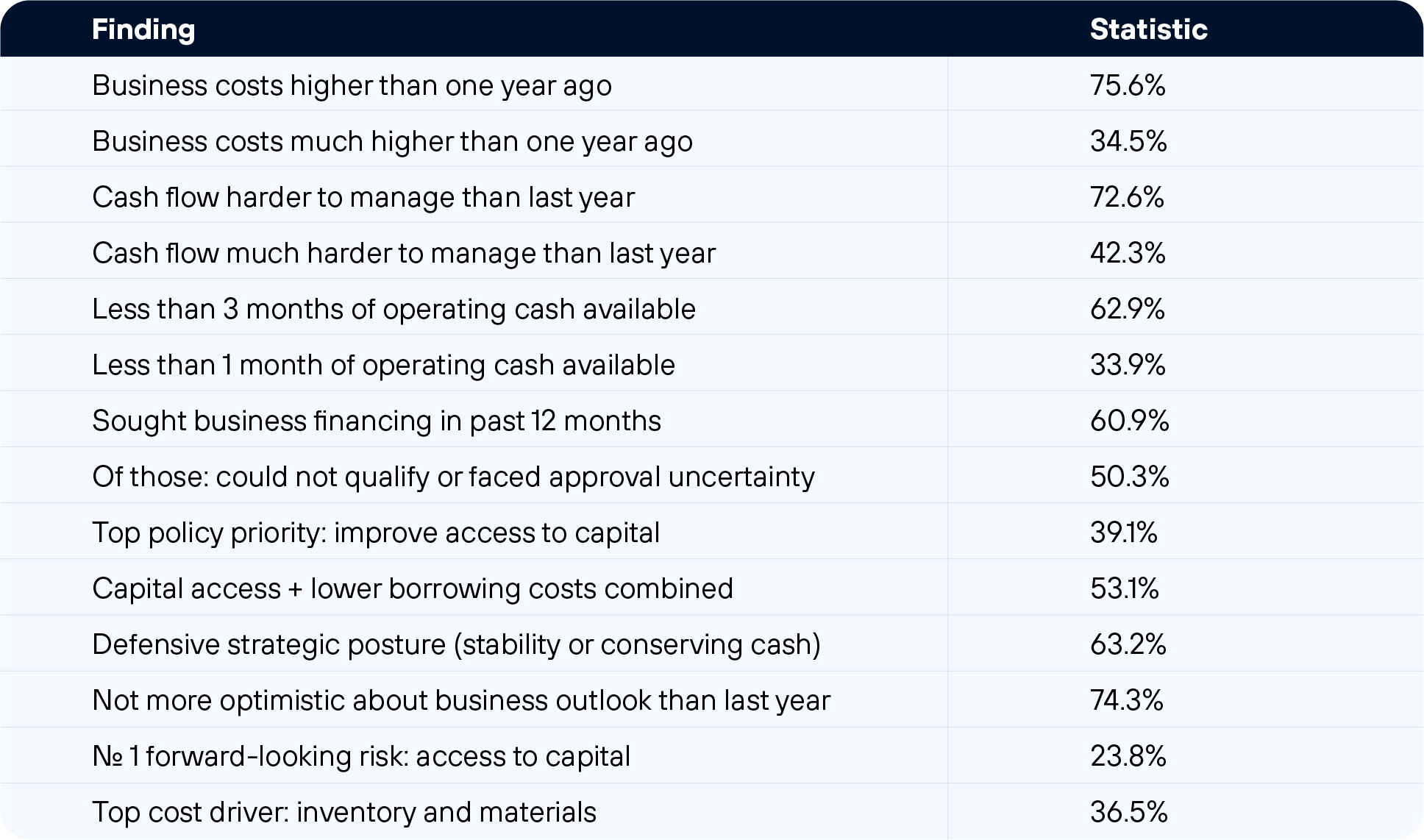

• El 75,6 % de los propietarios de pequeñas empresas afirman que los costes son más elevados que hace un año; el 34,5 % afirma que son mucho más elevados.

• El 72,6 % afirma que el flujo de caja es más difícil de gestionar que el año pasado; el 42,3 % afirma que es mucho más difícil. • El 62,9 % tiene menos de tres meses de efectivo operativo si los ingresos disminuyen; el 33,9 % tiene menos de un mes.

• El 60,9 % buscó financiación en los últimos 12 meses; de ellos, el 50,3 % no pudo cumplir los requisitos o se enfrentó a la incertidumbre de la aprobación.

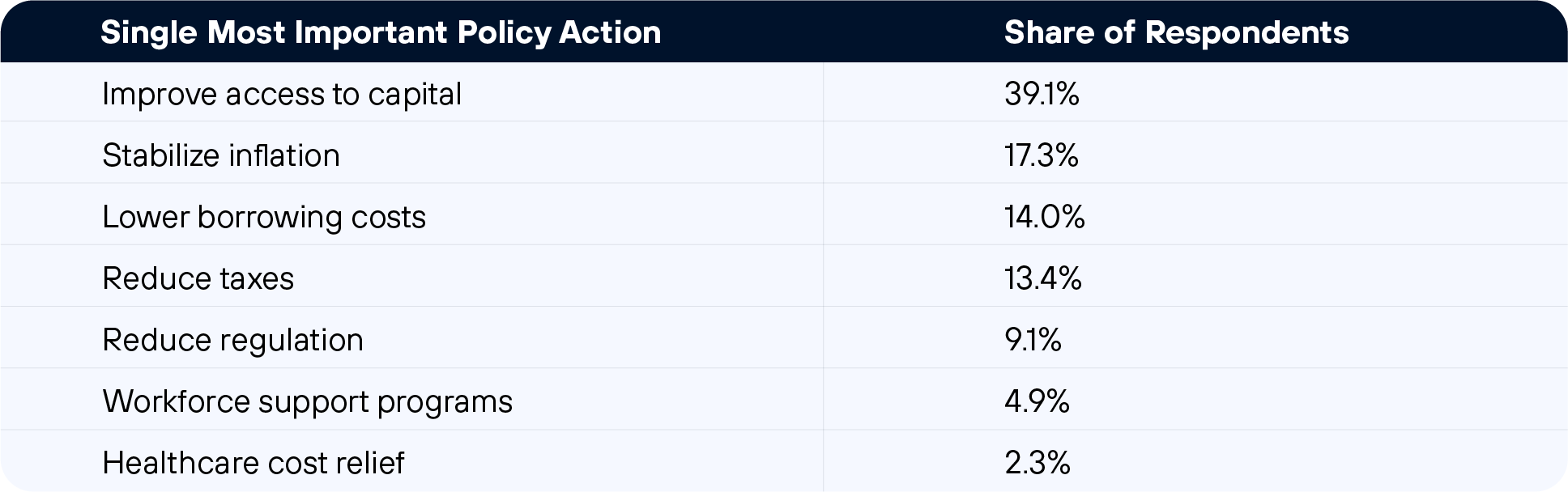

• El 39,1 % afirma que mejorar el acceso al capital es la medida política más importante que pueden adoptar los responsables políticos.

• El 63,2 % opera en una postura defensiva: centrado en la estabilidad o en la conservación activa del efectivo.

Resumen ejecutivo

Los propietarios de pequeñas empresas de todo Estados Unidos comenzaron el año 2026 enfrentándose a una presión económica persistente y generalizada. Tres de cada cuatro afirman que los costes empresariales son hoy más elevados que hace un año. Casi dos tercios disponen de menos de tres meses de liquidez operativa si los ingresos disminuyen. Entre el 61 % que solicitó financiación durante el año pasado, más de la mitad fue rechazada o quedó en la incertidumbre sobre si cumpliría los requisitos.

Estos resultados provienen de una encuesta realizada por Revenued en febrero de 2026 a 307 propietarios y operadores de pequeñas empresas. Los encuestados procedían de tres grupos: titulares de cuentas existentes de Revenued (n=68), solicitantes recientes cuya financiación no fue aprobada (n=125) y clientes potenciales que aún no habían presentado su solicitud (n=114). En el mismo periodo se realizó una encuesta independiente a 18 personas sobre las reacciones a la política arancelaria.

Los datos no describen negocios en declive pasivo. Los propietarios están recortando gastos, subiendo precios, utilizando sus ahorros y aplazando la expansión. Están haciendo concesiones deliberadas, a menudo dolorosas, para mantenerse solventes. Pero la frecuencia y la intensidad de esas concesiones apuntan a deficiencias estructurales en el sistema de financiación de las pequeñas empresas que limitan su capacidad para estabilizarse y crecer.

Este informe presenta conclusiones en cinco áreas: presión de los costes, reservas de efectivo y flujo de caja, acceso al capital, perspectivas y estrategia empresarial, e impacto de la política arancelaria. Se incluyen respuestas textuales de los participantes que dieron su consentimiento para la atribución pública.

Metodología

Este informe se basa en dos encuestas realizadas por Revenued, una empresa de tecnología financiera con sede en Estados Unidos, en febrero de 2026. La encuesta principal se distribuyó a tres segmentos: titulares de cuentas financiadas (n=68), solicitantes que no fueron aprobados (n=125) y posibles clientes potenciales que aún no habían presentado su solicitud (n=114), con un total combinado de 307 encuestados. Se realizó una encuesta complementaria sobre las reacciones a la política arancelaria a 18 encuestados durante el mismo periodo, tras las noticias sobre posibles cambios en la política arancelaria.

La encuesta se realizó en línea. Los encuestados recibieron una tarjeta regalo de hasta 25 dólares como incentivo por su participación. Todos los porcentajes indicados reflejan el total combinado de los tres segmentos, salvo que se indique lo contrario. Las citas textuales proceden únicamente de encuestados que dieron su consentimiento expreso para su divulgación pública. La encuesta sobre aranceles (n=18) se considera cualitativa y orientativa; no se utiliza para generar estadísticas generales. Esta investigación fue encargada y realizada por Revenued con fines de publicación. Revenued ofrece productos de financiación empresarial basados en los ingresos. Este informe no constituye asesoramiento financiero ni jurídico.

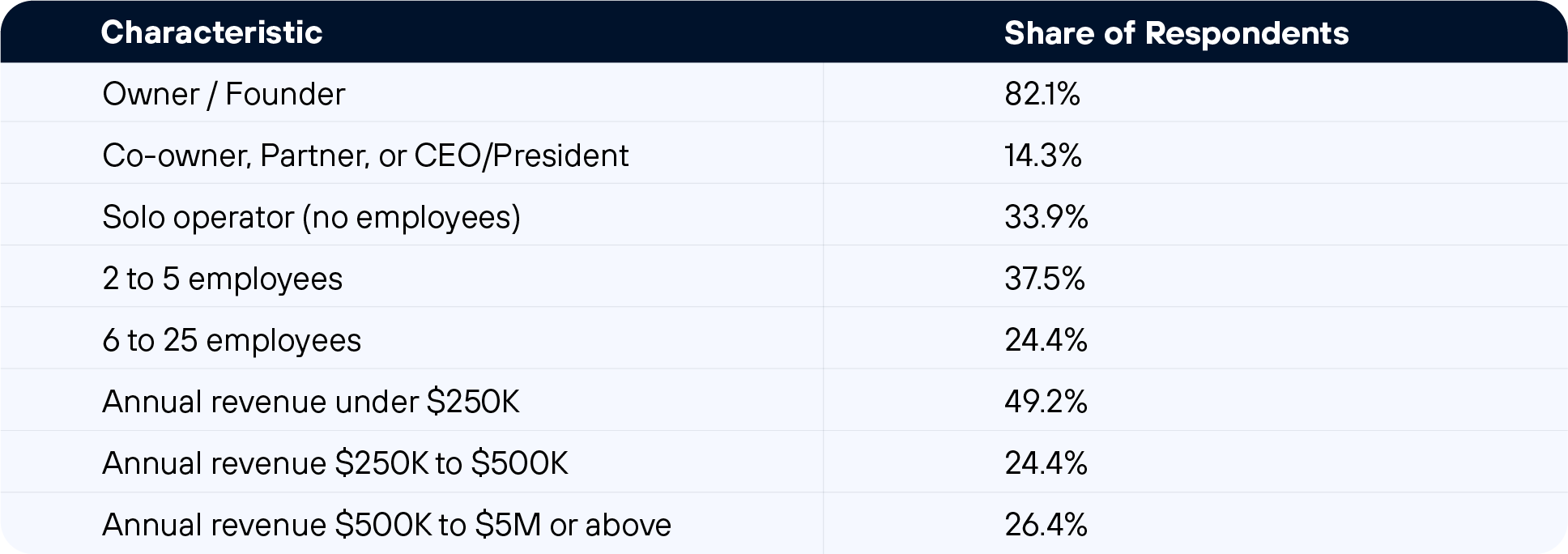

Perfil del encuestado

El grupo de encuestados refleja el perfil de los propietarios de pequeñas empresas a los que Revenued presta servicio con mayor frecuencia. Casi el 90 % se identificó como propietario/fundador, copropietario o director ejecutivo/presidente. Más del 96 % afirmó que su empresa estaba en activo en el momento de la encuesta.

El tamaño de las empresas tiende a ser pequeño. Un tercio de los encuestados son operadores independientes sin empleados. Otro 37,5 % emplea entre dos y cinco personas. Casi la mitad declaró unos ingresos anuales inferiores a 250 000 dólares. Los sectores más representados fueron los servicios profesionales (22,1 %), el comercio minorista/comercio electrónico (16,6 %), la construcción y los oficios (15,6 %), la salud y el bienestar (8,8 %), el transporte y la logística (7,2 %) y la restauración y los servicios alimentarios (6,2 %).

Sección 1: Presión de los costes

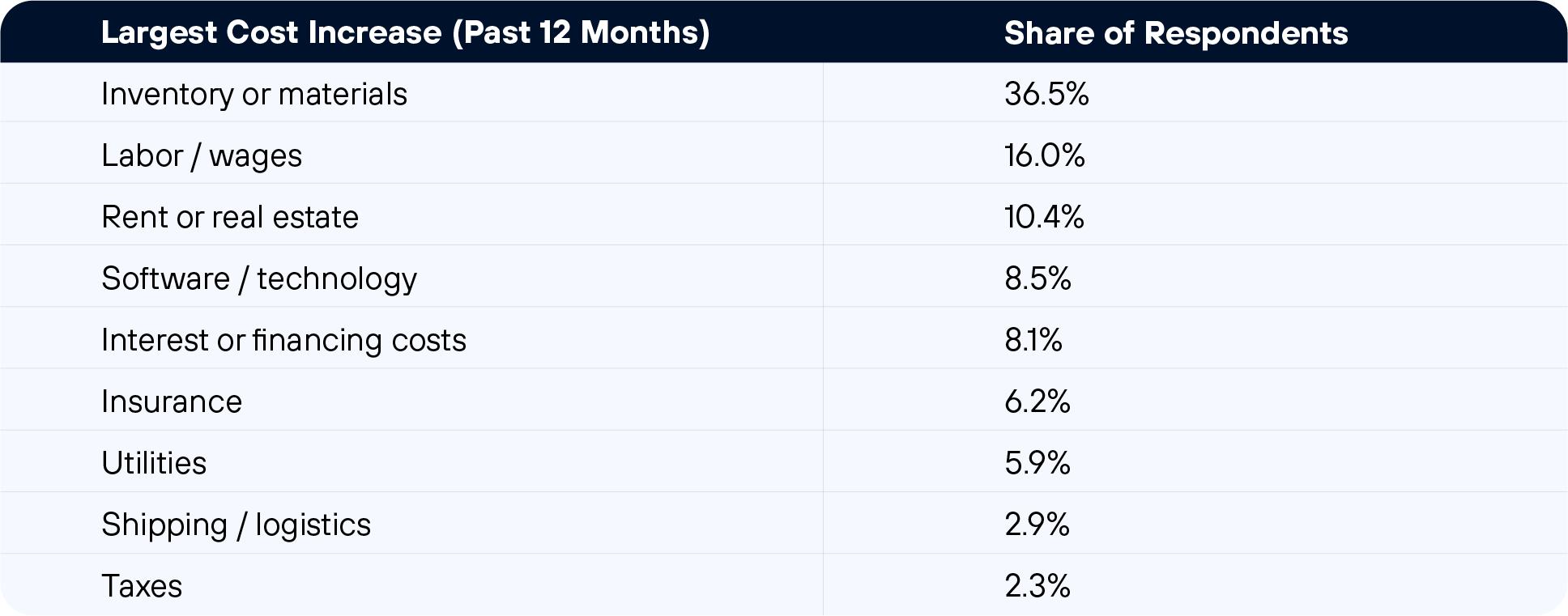

Dónde están aumentando los costes

A diferencia de un entorno inflacionario impulsado por una sola categoría de insumos, la presión actual sobre los costos se distribuye en casi todas las partidas de la cuenta de resultados. Esa amplitud dificulta la respuesta mediante un único cambio operativo y limita el grado en que el aumento de los precios en un área puede compensar el aumento de los costos en varias otras.

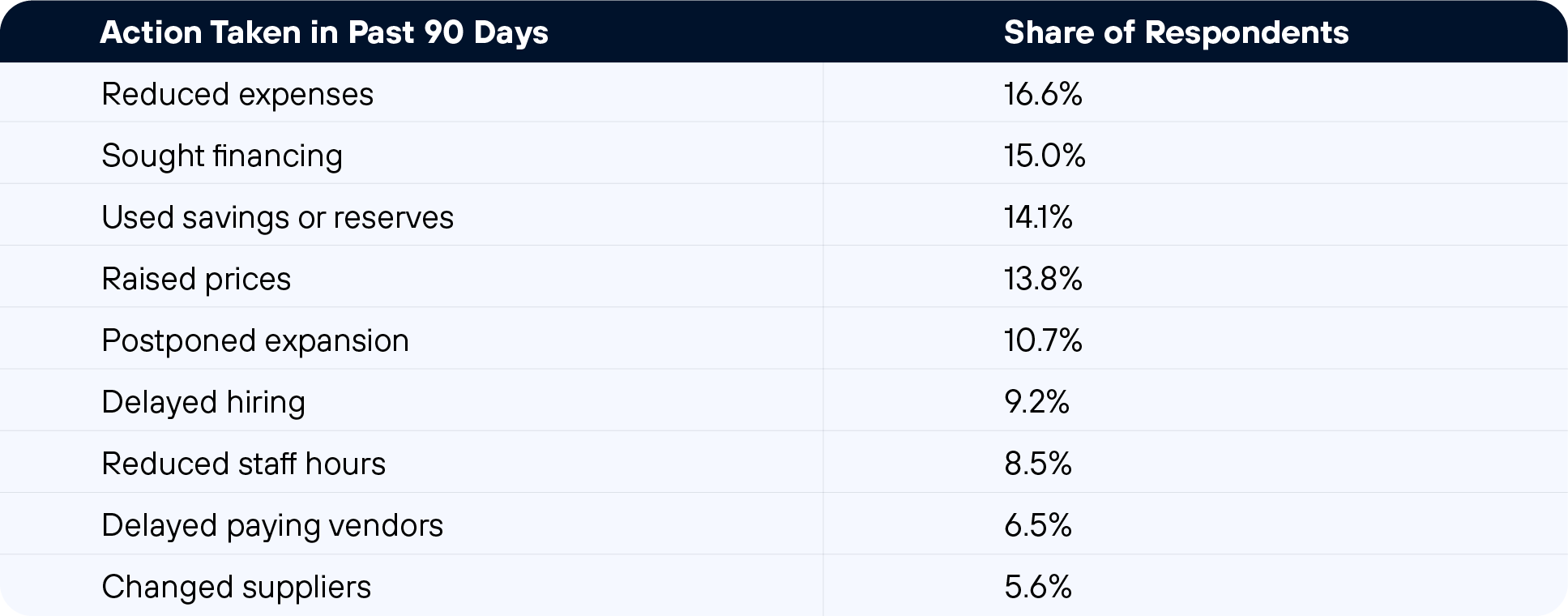

Medidas adoptadas en respuesta

Durante los 90 días previos a la encuesta, los encuestados informaron haber tomado una amplia gama de medidas para gestionar el aumento de los costes. Ninguna respuesta domina la distribución, lo que en sí mismo es instructivo: los propietarios están aplicando múltiples medidas a la vez en lugar de confiar en un único enfoque.

Tanto «buscar financiación» (15,0 %) como «utilizar ahorros o reservas» (14,1 %) se encuentran entre las cuatro respuestas más frecuentes. Esa combinación apunta a una población que ya está recurriendo al capital existente para cubrir los gastos operativos actuales.

Encuestado, sector minorista

«No puedo repercutir todo el aumento de los precios y los aranceles porque mis clientes dejarían de comprarme; al final, acabo absorbiendo gran parte del coste».

Encuestado

«Todo es más caro que hace solo un año. Cada vez es más difícil mantener a la gente empleada».

Sección 2: Reservas de efectivo y flujo de caja

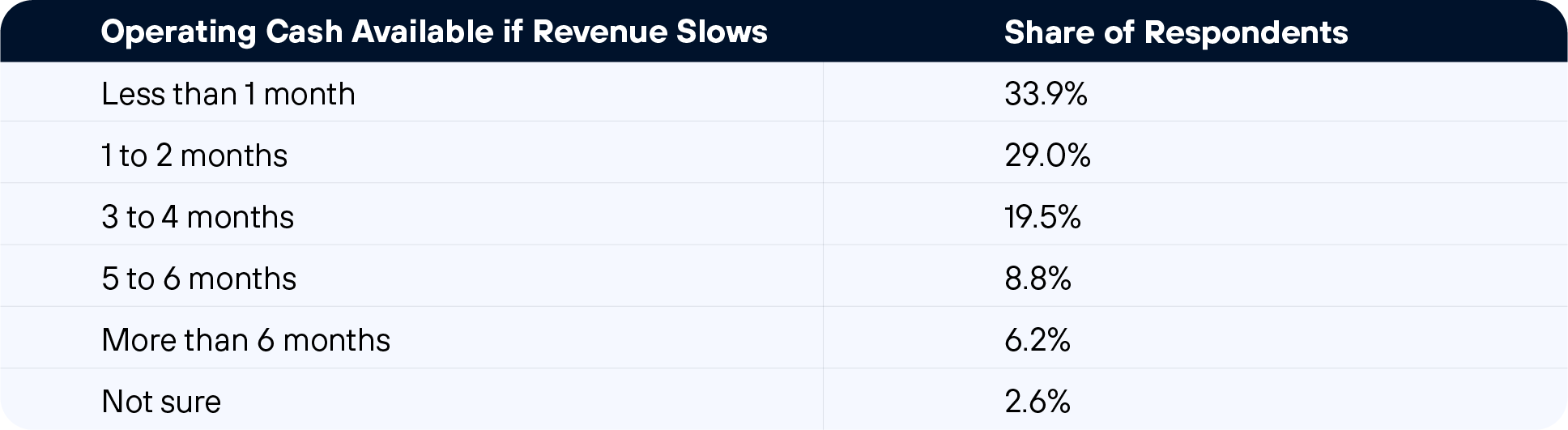

La presión de los costes describe la fuerza que afecta a estas empresas. Las reservas de efectivo describen el colchón disponible para absorberla. Según ese criterio, la mayoría de los propietarios de pequeñas empresas que participaron en esta encuesta tienen muy poco margen de maniobra.

Margen de liquidez

Cuando se les preguntó cuántos meses de efectivo operativo tiene actualmente su empresa disponible si los ingresos se redujeran, un tercio de los encuestados respondió que menos de un mes. Otro 29,0 % respondió que entre uno y dos meses. En conjunto, el 62,9 % de los encuestados tiene menos de 90 días de margen.

Solo el 6,2 % de los encuestados tiene reservas para más de seis meses. Cualquier tipo de interrupción, un trimestre flojo, un retraso en el pago de un cliente o una avería en el equipo pone en riesgo inmediato a las empresas que se encuentran en el tercio inferior de esta distribución.

Este patrón se mantuvo en los tres grupos de encuestados, incluidos los titulares de cuentas financiadas. Parece reflejar una realidad estructural de la gestión de una pequeña empresa a esta escala, y no solo el perfil de los solicitantes que fueron rechazados.

Dificultad de flujo de caja

El 72,6 % de los encuestados afirma que gestionar el flujo de caja mensual resulta más difícil hoy que hace un año. De ese grupo, el 42,3 % eligió la respuesta más extrema disponible: «mucho más difícil». Solo el 4,9 % afirma que el flujo de caja se ha vuelto más fácil.

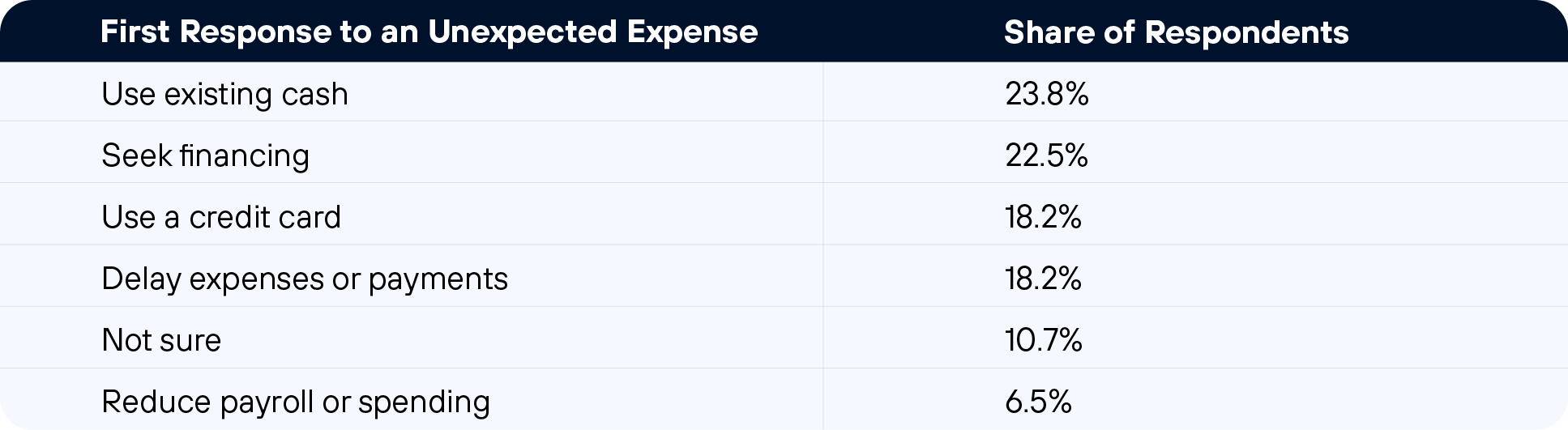

Responder a gastos inesperados

El 76,2 % de los encuestados, según sus propias declaraciones, no dispone de efectivo para absorber un gasto inesperado con las reservas existentes. Tendrían que pedir un préstamo, aplazar el pago o improvisar.

Encuestado

«Todos piensan que tenemos un montón de dinero en efectivo, cuando en realidad tenemos pagos de tarjetas de crédito y estrés».

Encuestado

«Es muy difícil. Si no trabajo, no como. Así de sencillo».

Sección 3: Acceso al capital

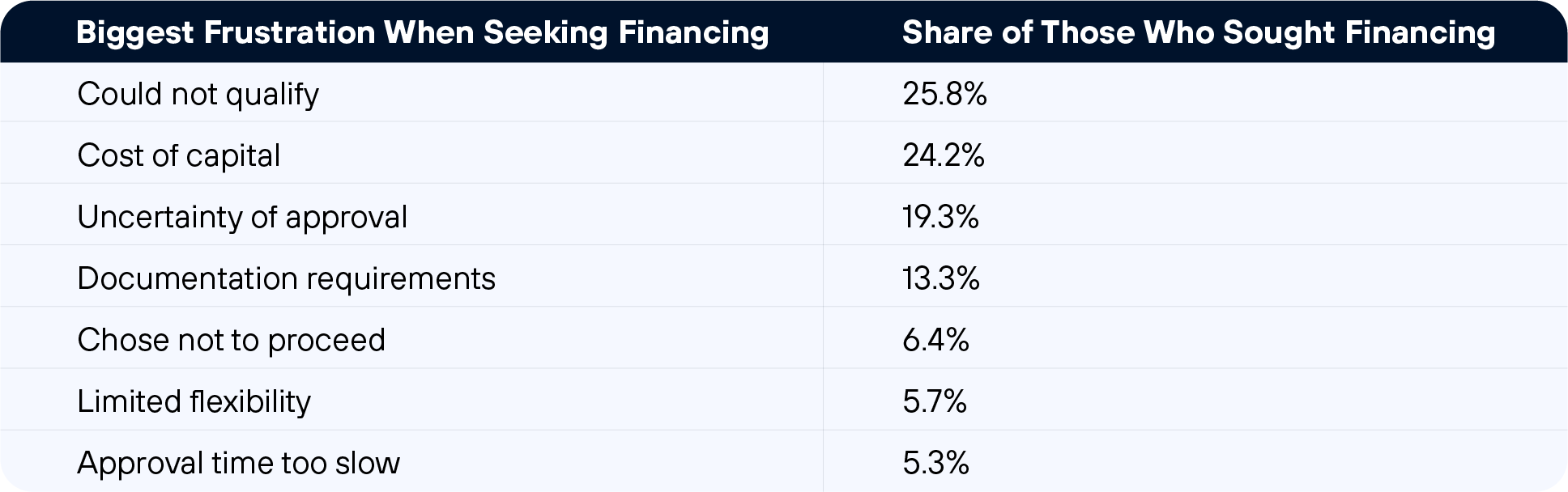

Frustraciones financieras

Entre los encuestados que buscaban financiación y mencionaron alguna frustración, la incapacidad para cumplir los requisitos ocupó el primer lugar, con un 25,8 %. El coste del capital ocupó el segundo lugar, con un 24,2 %, seguido de la incertidumbre sobre la aprobación, con un 19,3 %, y los requisitos de documentación, con un 13,3 %.

Las dos principales frustraciones, la imposibilidad de cumplir los requisitos y el coste del capital, apuntan a barreras estructurales más que administrativas. No se trata principalmente de un problema de papeleo o de tiempo de tramitación. El obstáculo más común es no cumplir los criterios de elegibilidad o considerar que el capital disponible es demasiado caro para justificarlo.

El acceso al capital como prioridad política principal

Encuestado

«Creo que el aspecto que más se malinterpreta en este momento es el acceso al capital. El segundo aspecto que se malinterpreta es la dificultad que tenemos para equilibrar el crecimiento y la calidad».

Encuestado

«Aquellos de nosotros con negocios más nuevos y buen crédito comercial, pero sin buen crédito personal, nos vemos perjudicados porque nadie piensa en el hecho de que arruinamos nuestro crédito personal para poner en marcha el negocio».

Encuestado

«Una pequeña empresa puede estar haciendo todo bien y aún así tener dificultades sin una financiación asequible y unos gastos predecibles».

Sección 4: Perspectivas económicas y estrategia empresarial

Perspectivas empresariales en comparación con hace un año

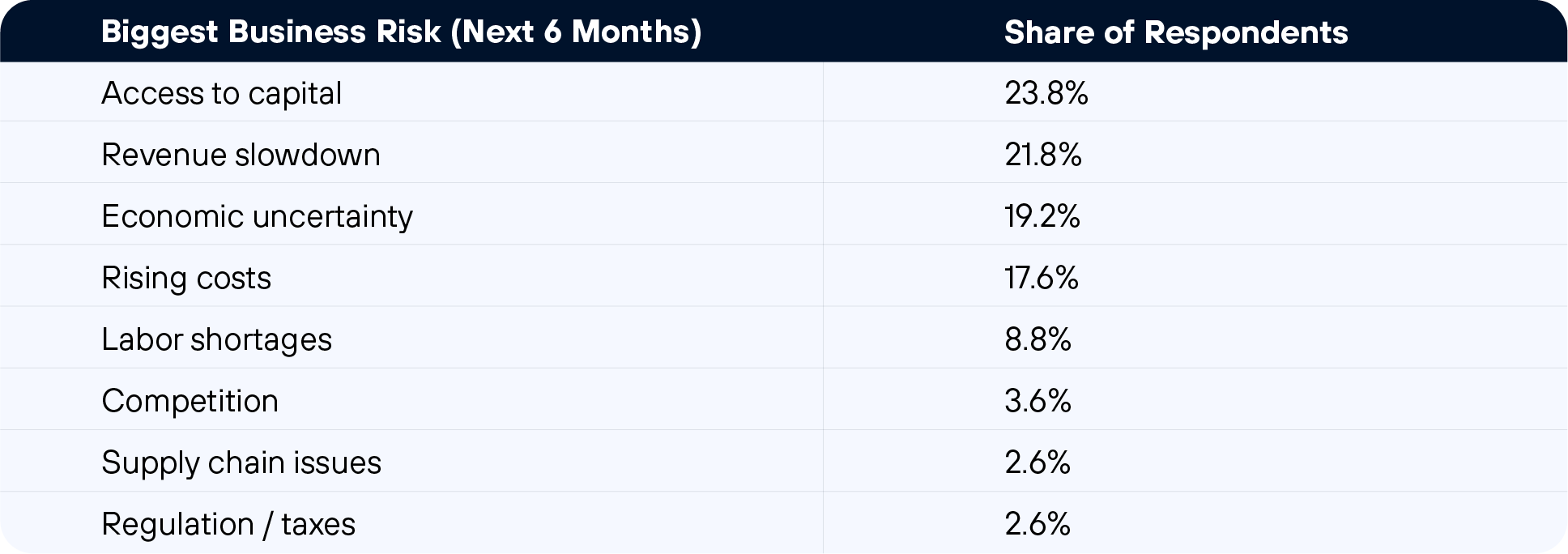

Los mayores riesgos para los próximos seis meses

¿Qué están retrasando los empresarios?

Las respuestas abiertas a la pregunta «¿Qué decisión ha pospuesto o cambiado recientemente debido a la presión económica?» arrojaron un panorama coherente en los tres grupos de encuestados. Las decisiones de expansión son las más frecuentes: nuevas ubicaciones, contrataciones adicionales, compras de equipos, ampliaciones de flotas y nuevas líneas de productos que estaban previstas pero que se han pospuesto. Un segundo grupo de respuestas describe retrocesos operativos, como la reducción del gasto en marketing, el aplazamiento de los pagos a proveedores, la reducción del horario comercial y, en varios casos, la suspensión temporal de todas las operaciones.

Una tercera categoría tiene que ver con el sacrificio financiero personal. Los encuestados mencionaron vacaciones familiares canceladas, compras de vivienda aplazadas y segundos empleos para mantener el negocio. Para la mayoría de los propietarios encuestados, las finanzas empresariales y personales no son presupuestos separados.

Encuestado

«Hemos retrasado la expansión. Es demasiado arriesgado dada la situación de nuestra economía. No podemos garantizar el éxito, pero el riesgo no compensa la posible recompensa».

Encuestado

«Aplazé la contratación de personal de apoyo y la apertura de una oficina física, y opté por operar de forma ágil y remota hasta que los ingresos se volvieran más consistentes».

Encuestado

«Recientemente he retrasado la expansión porque la economía es impredecible. El crecimiento es emocionante, pero ahora mismo tiene más sentido proteger el flujo de caja y mantener la austeridad que expandirse solo por decir que lo he hecho».

Sección 5: Política arancelaria

Nota: Esta sección se basa en una encuesta rápida independiente realizada a 18 encuestados en febrero de 2026, tras las noticias sobre posibles cambios en la política arancelaria de Estados Unidos. Debido al reducido tamaño de la muestra, los resultados aquí presentados son únicamente cualitativos y orientativos. No pretenden ser estadísticamente representativos. Se incluyen las respuestas textuales para transmitir la variedad de perspectivas expresadas.

Cuando se les preguntó cómo estaban afectando los aranceles a su negocio antes de conocerse la noticia sobre la política, los encuestados se dividieron en tres grupos. La mayor parte, seis de 18, informó que los aranceles ya habían aumentado los costes de sus productos. Cinco informaron de un impacto mínimo. Cinco dijeron que se habían visto obligados a subir los precios a los clientes. Dos citaron una reducción de los márgenes.

Reacciones inmediatas a las noticias sobre políticas

Encuestado minorista

«Por fin siento que podemos volver a respirar».

Encuestado del sector de la construcción

«Esperanzado y aliviado. Rezando para que todo siga como siempre. Es posible que algunos de los cambios negativos debidos a los aranceles sean irreversibles».

Encuestado de servicios profesionales

«Aliviado, porque la política económica no debería elaborarse a nivel del poder ejecutivo. Se trata de una extralimitación sin tener en cuenta las consecuencias imprevistas para las empresas locales».

Encuestado sobre alimentación y hostelería

«No lo sé. Si no es una cosa, es otra».

Si se alivia la presión arancelaria: qué harían los empresarios

El sentimiento general

Encuestado sobre importación/distribución

«Preocupados, debido a la incertidumbre y la inestabilidad de los mercados económicos mundiales. Las empresas locales son las más afectadas y, además, compiten con marcas corporativas nacionales que tienen un poder adquisitivo que las empresas más pequeñas simplemente no tienen».

Estadísticas resumidas

PARA CONSULTAS DE PRENSA Y MEDIOS DE COMUNICACIÓN

Revenued Research publica informes trimestrales sobre la salud económica y las perspectivas de las pequeñas empresas estadounidenses. Los periodistas y editores pueden citar datos de este informe atribuyéndolos a Revenued.

Informes completos y datos disponibles en: revenued.com/small-business-reports

Contacto para la prensa: press@revenued.com

En terreno inestable: cómo los propietarios de pequeñas empresas están lidiando con el aumento de los costos, la disminución del efectivo y un sistema de financiación quebrado.